La Fatturazione Elettronica

Cosa è la Fatturazione Elettronica?

La Legge 27 dicembre 2017, n. 205 (Bilancio di previsione dello Stato per l’anno finanziario 2018 e bilancio pluriennale per il triennio 2018-2020), ha disposto che a partire dal 1° gennaio 2019, tutte le fatture emesse tra soggetti residenti in Italia per cessioni di beni o prestazioni di servizi, dovranno essere esclusivamente di tipo elettronico, come già per la fatturazione verso la Pubblica Amministrazione, il cui obbligo del formato elettronico era stato introdotto nel 2014.

Fino ad ora le fatture tra privati, sia emesse tra operatori IVA (operazioni definite B2B – Business to Business) o verso un consumatore finale (operazioni definite B2C – Business to Consumer) venivano generate su supporto cartaceo, riportando i dati obbligatori ai fini fiscali, ma redatte in un’illimitata varietà di formati.

Con la fatturazione elettronica, tutte le fatture emesse dovranno essere prodotte unicamente utilizzando il formato standard XML (eXtensible Markup Language), un linguaggio informatico strutturato che consente di definire e controllare il significato degli elementi contenuti nel documento, verificando così le informazioni ai fini dei controlli previsti per legge.

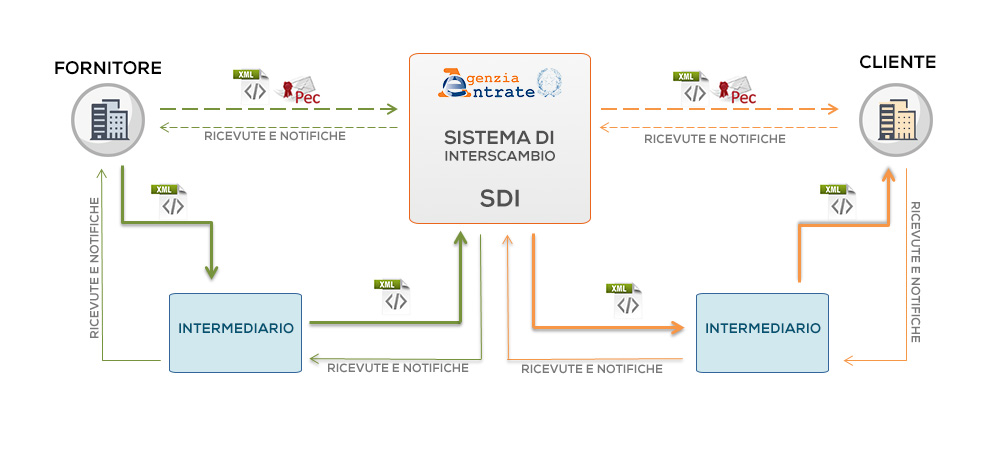

Fondamentalmente finisce l’era della carta stampata in quanto la redazione di una fattura sarà possibile esclusivamente utilizzando un idoneo software operante su un computer connesso alla rete internet che genererà un file in formato XML il quale, tramite l’indirizzo telematico dell’emittente, sarà poi trasmesso al Sistema di Interscambio (SDI) dell’Agenzia delle Entrate che, una volta verificata la presenza di tutti i dati obbligatori, la validità dei dati fiscali del fornitore e del cliente, recapiterà la fattura, sempre nel formato XML, all’indirizzo telematico del destinatario.

Il Sistema di Interscambio (SDI) rappresenta pertanto il punto di passaggio obbligato per il flusso di fatturazione elettronica in quanto oltre a svolgere funzione di controllo formale, effettua successivamente l’effettivo recapito della fattura al destinatario: qualora la fattura non transiti attraverso il SDI, essa viene considerata come non emessa.

Il Sistema di Interscambio (SDI) rappresenta pertanto il punto di passaggio obbligato per il flusso di fatturazione elettronica in quanto oltre a svolgere funzione di controllo formale, effettua successivamente l’effettivo recapito della fattura al destinatario: qualora la fattura non transiti attraverso il SDI, essa viene considerata come non emessa.

Se tutto ha esito positivo, il SDI invia una “ricevuta di recapito” all’emittente; viceversa recapita invece una “ricevuta di scarto” ed anche in questo caso la fattura si considera come non emessa.

Cosa è l’indirizzo telematico?

L’indirizzo telematico per la ricezione delle fatture può essere:

- un indirizzo di P.E.C. (Posta Elettronica Certificata), che il fornitore in fase di emissione della fattura inserirà nel campo «PEC Destinatario», inserendo in tal caso nel campo «Codice Destinatario» il valore «0000000» (sette volte zero).

In questo caso il SDI recapiterà la fattura elettronica sulla PEC del cliente.

- un “codice univoco” alfanumerico di 7 cifre, da inserire nel campo «Codice Destinatario» della fattura.

L’utilizzo del codice univoco rappresenta la migliore condizione per una corretta trasmissione del documento ed una corretta gestione fiscale anche perché generalmente viene fornito dalla software house sviluppatrice del gestionale aziendale utilizzato per la fatturazione elettronica, che svolge pertanto funzione di intermediario tra l’azienda ed il Sistema di Interscambio.

Qualora l’utente destinatario non abbia alcun indirizzo telematico (PEC o codice univoco) dovrà essere valorizzato con «0000000» (sette volte zero) esclusivamente il campo «Codice Destinatario» della fattura.

Può essere questo il caso della fatturazione verso il consumatore finale: in tal caso il fornitore dovrà comunicare al cliente che la fattura elettronica sarà recapitata dal SDI nella sua area riservata del sito dell’Agenzia delle Entrate, nonché fornire la fattura su supporto cartaceo o PDF.

Qual è il codice univoco di Studio HABITO srls?

Dal 1° gennaio 2019, per emettere fatturazione elettronica per servizi prestati nei confronti di Studio HABITO srls o dei condominii da noi amministrati, tutti i nostri fornitori dovranno utilizzare il seguente codice univoco:

Lascia un Commento

Vuoi partecipare alla discussione?Sentitevi liberi di contribuire!